Crédito: fuente

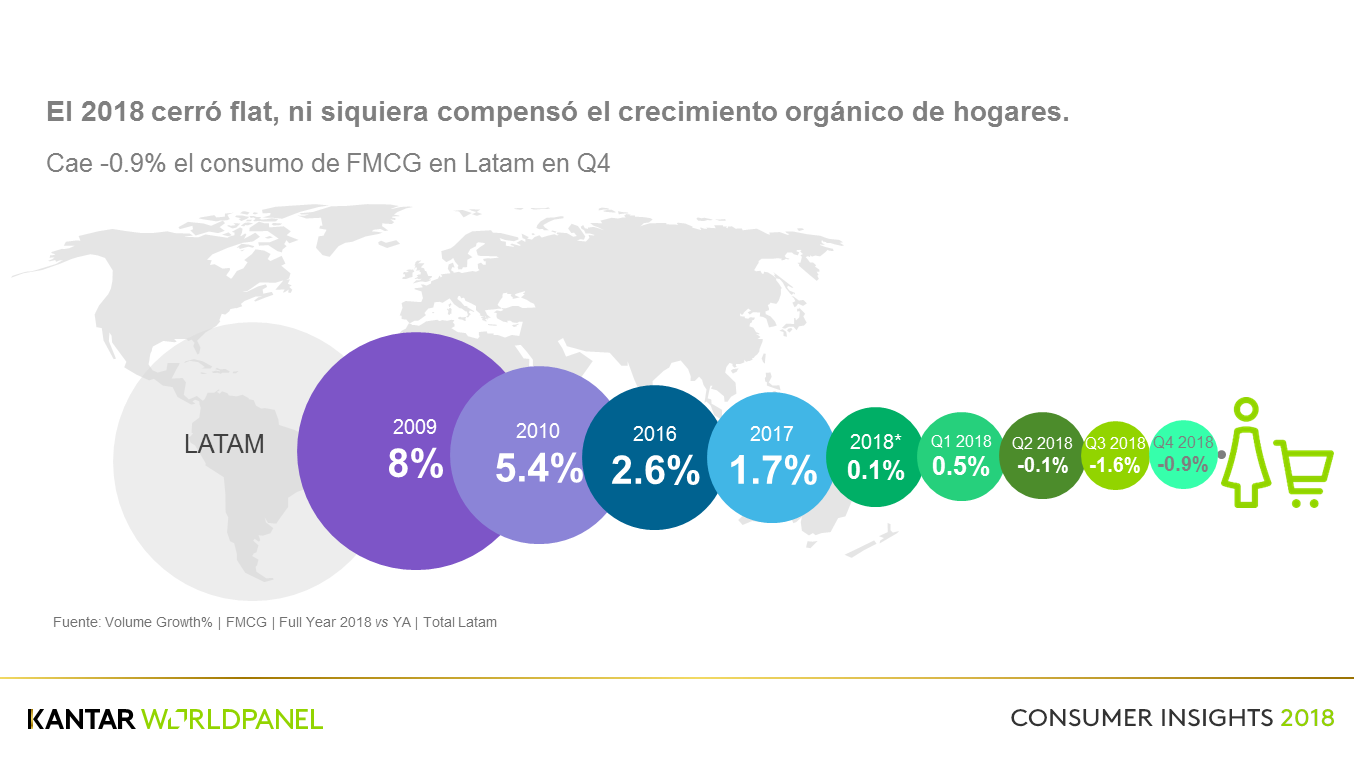

El consumo en 2018 cerró flat en Latam, el sector FMCG no creció en volúmen. Ni siquiera compensó el crecimiento orgánico de hogares. Sin embargo, los hogares gastaron 3.9% más debido al incremento de precios, esa “mala-palabra” para quienes administran el dinero del hogar.

2018 fue un año de contracción del consumo en Argentina, México, Perú y Centroamérica. Chile, Bolivia, Colombia y Ecuador son los países con escenario más favorable, a pesar de que las tasas de crecimiento son bajas. Brasil acaba el año negativo, y el termómetro del consumo “fuera de casa” no es un buen indicio: el consumo de alimentos y bebidas se contrae un 4% fuera del hogar.

El último trimestre del año fue el tercero consecutivo con contracción de consumo (-0.9%), y por primera vez en 10 años el sector FMCG no creció (0.1%).

Los hogares se desprenden de algunas categorías “prescindibles”, éstas representan alrededor del 20% de su gasto. Este es el margen que tienen para recortar, y las Bebidas y Lácteos resultan los sectores más castigados. Gaseosas, categoría ultra fuerte para el hogar latino, pierde penetración en casi todos los países.

Compramos la misma cantidad, pero compramos diferente. Las marcas propias ganan cuota año tras año en Colombia y CAM. Las marcas mainstream ganaron 10 pts de share en Argentina en 3 años. Las marcas premium perdieron 2 puntos de share en Alimentos y Lácteos en 3 años, pero resisten con dominio en cuidado del hogar y belleza. Mayoristas alcanza su participación histórica y los formatos de cercanía como Discounters y Minimercados son los que más crecen.

Los shoppers van menos veces al punto de venta, una tendencia generalizada en la región, en la que se espacian las compras resultando en menos touchpoints físicos entre marcas y shoppers.

La mayoría de los shoppers (56%) son low income y un tercio de los hogares son amas de casa Millennials. La inclusión de estos hogares es clave para el crecimiento de las marcas. Las marcas deben tornarse accesibles y “pagables” para este segmento, que frecuenta el tradicional en sus más diversos formatos, y en 2018 se anima a la compra de artículos de limpieza “a granel”…¡via whatsapp!

2018 fue un excelente año para las Cervezas, que sumaron casi 3 Millones de hogares latinos.

Crédito: fuente

El consumo en 2018 cerró flat en Latam, el sector FMCG no creció en volúmen. Ni siquiera compensó el crecimiento orgánico de hogares. Sin embargo, los hogares gastaron 3.9% más debido al incremento de precios, esa “mala-palabra” para quienes administran el dinero del hogar.

2018 fue un año de contracción del consumo en Argentina, México, Perú y Centroamérica. Chile, Bolivia, Colombia y Ecuador son los países con escenario más favorable, a pesar de que las tasas de crecimiento son bajas. Brasil acaba el año negativo, y el termómetro del consumo “fuera de casa” no es un buen indicio: el consumo de alimentos y bebidas se contrae un 4% fuera del hogar.

El último trimestre del año fue el tercero consecutivo con contracción de consumo (-0.9%), y por primera vez en 10 años el sector FMCG no creció (0.1%).

Los hogares se desprenden de algunas categorías “prescindibles”, éstas representan alrededor del 20% de su gasto. Este es el margen que tienen para recortar, y las Bebidas y Lácteos resultan los sectores más castigados. Gaseosas, categoría ultra fuerte para el hogar latino, pierde penetración en casi todos los países.

Compramos la misma cantidad, pero compramos diferente. Las marcas propias ganan cuota año tras año en Colombia y CAM. Las marcas mainstream ganaron 10 pts de share en Argentina en 3 años. Las marcas premium perdieron 2 puntos de share en Alimentos y Lácteos en 3 años, pero resisten con dominio en cuidado del hogar y belleza. Mayoristas alcanza su participación histórica y los formatos de cercanía como Discounters y Minimercados son los que más crecen.

Los shoppers van menos veces al punto de venta, una tendencia generalizada en la región, en la que se espacian las compras resultando en menos touchpoints físicos entre marcas y shoppers.

La mayoría de los shoppers (56%) son low income y un tercio de los hogares son amas de casa Millennials. La inclusión de estos hogares es clave para el crecimiento de las marcas. Las marcas deben tornarse accesibles y “pagables” para este segmento, que frecuenta el tradicional en sus más diversos formatos, y en 2018 se anima a la compra de artículos de limpieza “a granel”…¡via whatsapp!

2018 fue un excelente año para las Cervezas, que sumaron casi 3 Millones de hogares latinos.

{kind=link}