Crédito: Enlace fuente

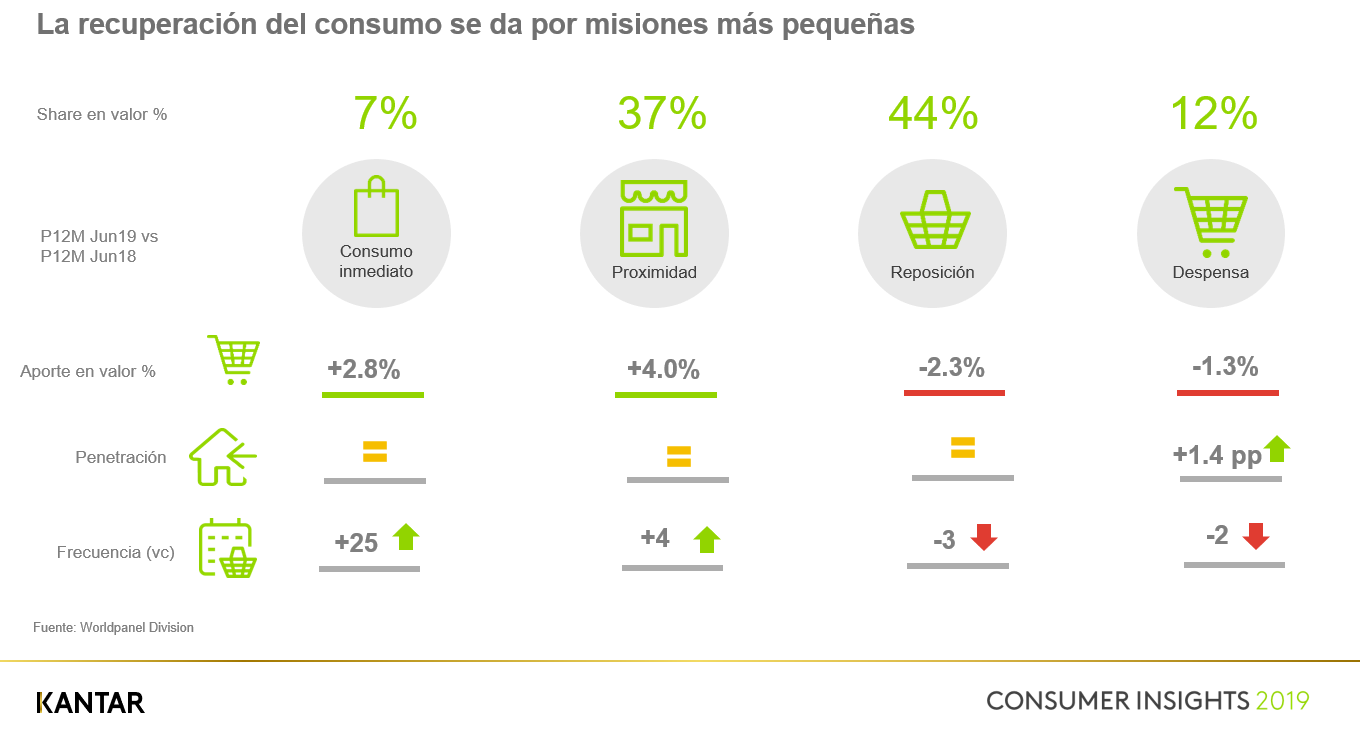

Las misiones de compra de “consumo inmediato” (+2.8%) y de “proximidad” (+4%) son las que aportaron al crecimiento del consumo en valor de las familias peruanas en el primer semestre del año versus a igual período del año anterior. Asimismo, se observa que la frecuencia de compra de los peruanos logró un rendimiento positivo incrementándose en 1.1 veces en el primer semestre del año, , según se halló en el reciente estudio de la división de consumo de Kantar.

Por su parte, las compras grandes de “reposición” (-2.3%) y “despensa” (-1.3%) tuvieron un saldo negativo. Esto, no obstante, que la misión “reposición” es la que mayor participación alcanzó en ese período (44%), seguida de “proximidad” (37%), “despensa” (12%) y consumo inmediato (7%).

En cuanto a la preferencia de los peruanos por acudir a diversos tipos de establecimientos de compra, lo que se denomina “convivencia de canales”, esta práctica mantuvo su crecimiento en comparación con el año pasado.

Con un promedio de 9 canales visitados por las familias peruanas entre junio del 2018 a igual mes del 2019 en comparación con el mismo período del año anterior, Kantar encontró que los hogares que visitan de 11 a 15 canales y más de 15 canales incrementaron cada uno de estos en dos puntos porcentuales el número de canales visitados; mientras que los peruanos que visitan de 0 a 5 canales redujeron en 3% el número de establecimientos a los que acuden y los que visitaron de 6 a 10 canales se mantuvieron igual.

El consumo de las familias en los primeros seis meses del año

La división de consumo de Kantar reveló que el consumo se recuperó de manera sostenida y que el valor y volumen lograron estabilizarse en los últimos tres trimestres.

Así, el valor se mantuvo en 5% en el cuarto trimestre de 2018, en 4% en el primer trimestre de 2019, y 4% en el segundo trimestre de 2019. En cuanto el volumen, este se mantuvo en 4% en el cuarto trimestre de 2018, en 3% en el primer trimestre de 2019, y 3% en el segundo trimestre de 2019.

Por lo tanto, este crecimiento estable logró que, en total, de junio de 2018 a junio de 2019, el valor del consumo aumente 3.5% y el volumen del consumo se acreciente en 2.7%

Recordemos que el valor del consumo en el segundo trimestre de 2018 llegó a -3%, muy lejos del 4% que alcanzó en el segundo trimestre de 2019. Y que, en relación con el volumen de consumo, este registró el -3% en el segundo trimestre de 2018, mientras que para el mismo periodo de 2019 alcanzó el 3%.

De acuerdo con Kantar, tal aumento está relacionado con el crecimiento del sector construcción, el incremento del ingreso mensual y el crecimiento del PBI.

Asimismo, prosperar en un entorno de bajo crecimiento, implicará una competencia más intensa para ganar la preferencia de los consumidores y mayor share. Asimismo, cobrarán mayor relevancia las tendencias de consumo saludable, empoderamiento de la mujer (especialmente en conveniencia y practicidad), segmentación, tiering up,entre otros.

Las canastas y sus preferencias

En el acumulado junio 2018 a junio 2019, se halló que la canasta que más aporta a la recuperación del consumo es Alimentos, con el 30%, le siguen cuidado personal, con el 23% y Bebidas con el 21%; todas estas cifras son en relación al valor.

En ese mismo intervalo de tiempo, las categorías que más crecieron en la canasta alimentos fueron las tortillas, conservas de pescado, panetón, embutidos y helados. En relación a bebidas, las categorías con más preferencia entre los consumidores fueron los productos achocolatados, agua de mesa, sucedáneos, refrescos en polvo y café. En cuanto a cuidado personal, los que más crecieron fueron los tratamientos para el cabello, fragancias, enjuagues bucales, desodorantes y artículos de protección femenina.

Comparando el segundo trimestre del 2018 con el segundo trimestre del 2019, se registró que la variación de la frecuencia de compra de la canasta de alimentos fue de + 1.2, es decir que se incrementó el número de veces que un consumidor adquiere una categoría de esa canasta.

En cuidado personal, aunque su frecuencia de compra decayó -0.5, su ticket de compra subió en 0.4 nuevos soles. En bebidas se aprecia también que pese a que su frecuencia de compra bajó -1.1, su ticket de compra se eleva en 0.3 nuevos soles.

Crédito: Enlace fuente

Las misiones de compra de “consumo inmediato” (+2.8%) y de “proximidad” (+4%) son las que aportaron al crecimiento del consumo en valor de las familias peruanas en el primer semestre del año versus a igual período del año anterior. Asimismo, se observa que la frecuencia de compra de los peruanos logró un rendimiento positivo incrementándose en 1.1 veces en el primer semestre del año, , según se halló en el reciente estudio de la división de consumo de Kantar.

Por su parte, las compras grandes de “reposición” (-2.3%) y “despensa” (-1.3%) tuvieron un saldo negativo. Esto, no obstante, que la misión “reposición” es la que mayor participación alcanzó en ese período (44%), seguida de “proximidad” (37%), “despensa” (12%) y consumo inmediato (7%).

En cuanto a la preferencia de los peruanos por acudir a diversos tipos de establecimientos de compra, lo que se denomina “convivencia de canales”, esta práctica mantuvo su crecimiento en comparación con el año pasado.

Con un promedio de 9 canales visitados por las familias peruanas entre junio del 2018 a igual mes del 2019 en comparación con el mismo período del año anterior, Kantar encontró que los hogares que visitan de 11 a 15 canales y más de 15 canales incrementaron cada uno de estos en dos puntos porcentuales el número de canales visitados; mientras que los peruanos que visitan de 0 a 5 canales redujeron en 3% el número de establecimientos a los que acuden y los que visitaron de 6 a 10 canales se mantuvieron igual.

El consumo de las familias en los primeros seis meses del año

La división de consumo de Kantar reveló que el consumo se recuperó de manera sostenida y que el valor y volumen lograron estabilizarse en los últimos tres trimestres.

Así, el valor se mantuvo en 5% en el cuarto trimestre de 2018, en 4% en el primer trimestre de 2019, y 4% en el segundo trimestre de 2019. En cuanto el volumen, este se mantuvo en 4% en el cuarto trimestre de 2018, en 3% en el primer trimestre de 2019, y 3% en el segundo trimestre de 2019.

Por lo tanto, este crecimiento estable logró que, en total, de junio de 2018 a junio de 2019, el valor del consumo aumente 3.5% y el volumen del consumo se acreciente en 2.7%

Recordemos que el valor del consumo en el segundo trimestre de 2018 llegó a -3%, muy lejos del 4% que alcanzó en el segundo trimestre de 2019. Y que, en relación con el volumen de consumo, este registró el -3% en el segundo trimestre de 2018, mientras que para el mismo periodo de 2019 alcanzó el 3%.

De acuerdo con Kantar, tal aumento está relacionado con el crecimiento del sector construcción, el incremento del ingreso mensual y el crecimiento del PBI.

Asimismo, prosperar en un entorno de bajo crecimiento, implicará una competencia más intensa para ganar la preferencia de los consumidores y mayor share. Asimismo, cobrarán mayor relevancia las tendencias de consumo saludable, empoderamiento de la mujer (especialmente en conveniencia y practicidad), segmentación, tiering up,entre otros.

Las canastas y sus preferencias

En el acumulado junio 2018 a junio 2019, se halló que la canasta que más aporta a la recuperación del consumo es Alimentos, con el 30%, le siguen cuidado personal, con el 23% y Bebidas con el 21%; todas estas cifras son en relación al valor.

En ese mismo intervalo de tiempo, las categorías que más crecieron en la canasta alimentos fueron las tortillas, conservas de pescado, panetón, embutidos y helados. En relación a bebidas, las categorías con más preferencia entre los consumidores fueron los productos achocolatados, agua de mesa, sucedáneos, refrescos en polvo y café. En cuanto a cuidado personal, los que más crecieron fueron los tratamientos para el cabello, fragancias, enjuagues bucales, desodorantes y artículos de protección femenina.

Comparando el segundo trimestre del 2018 con el segundo trimestre del 2019, se registró que la variación de la frecuencia de compra de la canasta de alimentos fue de + 1.2, es decir que se incrementó el número de veces que un consumidor adquiere una categoría de esa canasta.

En cuidado personal, aunque su frecuencia de compra decayó -0.5, su ticket de compra subió en 0.4 nuevos soles. En bebidas se aprecia también que pese a que su frecuencia de compra bajó -1.1, su ticket de compra se eleva en 0.3 nuevos soles.

{kind=link}