Crédito: fuente

- En noviembre se conmemorará el 20ª aniversario de su salida a bolsa

- El Estado alemán posee el 20,5% del capital accionarial

- Se espera que Deutsche Post gane un 30% este año con respecto a 2019

A diferencia de muchas empresas en 2020, la firma alemana aumentará sus beneficios y batirá récords en los años sucesivos. Teniendo en cuenta la deuda, los beneficios de 2021 se compran en bolsa más baratos que los de FedEx y UPS. | Todo sobre el fondo asesorado por elEconomista, Tressis Cartera Eco30.

El 20 de noviembre se cumplirán veinte años de la salida a bolsa de Deutsche Post en Alemania. Tras la privatización en los años 90 -la década de la reunificación- y la apertura del mercado postal a la competencia en 1997, el correos germano puso rumbo hacia la globalización.

Uno de los primeros pasos para lograrlo fue cotizar en el parqué; el otro, adquirir DHL en 2002. Este último fue algo parecido a uno de esos momentos «memorables y sublimes» sobre los que escribió el vienés Stefan Zweig: «Un momento estelar de la Humanidad significa la sucesión de horas, días, meses y años, al parecer estériles, que no se explican hasta su culminación en algo decisivo» -en la traducción de José Fernández-.

DHL (siglas de sus fundadores: Dalsey, Hillblom y Lynn) fue la pértiga con la que Deutsche Post dio el salto al mundo. La estadounidense DHL era ya entonces un referente: de hecho, fue la primera empresa de transporte urgente en operar en la China popular desde 1986.

La Bundesrepublik vendió Deutsche Post, pero se guardó un trocito, consciente de su valor estratégico. El banco público alemán KfW (Banco de Desarrollo del Estado) posee todavía un 20,5% del capital, el equivalente a 254 millones de acciones, que en 2019 reportaron a Alemania unos 292 millones de euros en dividendos. Una acción que está muy cerca de los 40,99 euros de 2017, su precio más alto.

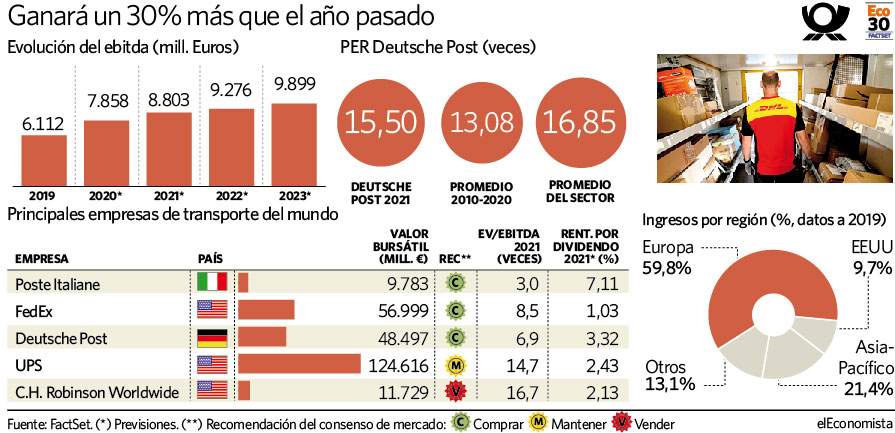

Si las previsiones actuales se mantienen, el beneficio operativo (ebitda) de Deutsche Post crecerá un 28,5% en 2020 con respecto al año anterior; y eso que la expectativa de beneficio ha caído casi un 8% desde los 8.500 millones que se esperaban para este año en enero. A largo plazo, entre 2019 y 2023 el ebitda aumentará un 62%, hasta los insólitos 9.900 millones de euros.

Los beneficios de 2021 cotizan a precios actuales de la acción en las 15,5 veces, un 8% por debajo de la media del sector, que se sitúa en las 16,85 veces. Sin embargo, si se pone el foco en el multiplicador de beneficios que incluye la deuda (Ev/ebitda) la cifra cae a las 6,9 veces para Deutsche Post en 2021, mientras sus dos principales competidores quedan por encima (UPS, 14,7 veces y FedEx, 8,5 veces).

La compañía alemana, que forma parte del fondo Tressis Cartera Eco30, asesorado por elEconomista, recibe una recomendación de comprar del consenso de los analistas de bancos de inversión que recoge FactSet, y ha permanecido así desde 2018. Un consejo favorable que Deutsche Post comparte con Poste Italiane y FedEx.

Dos son los grandes catalizadores del cambio que encara la firma alemana. El primero, que Amazon Logistics estaba enviando 2.500 millones de paquetes anuales en EEUU, según estimó Morgan Stanley en 2019 (FedEx, 3.000 millones; UPS, 4.700 millones); y el segundo, que el 80% del incremento neto mundial en el uso de diésel desde el año 2000 procede del transporte de cargas por carretera, según el International Transport Forum: «El remedio milagroso para reemplazar el diésel de los camiones todavía no está a la vista».

{kind=link}