Crédito: fuente

Por 8vo año consecutivo publicamos Brand Footprint , la revisión exhaustiva de Kantar de las marcas de FMCG más elegidas en el planeta . Hasta ahora nunca hemos visto un momento tan desafiante. Ante el brote del COVID-19 , las empresas se están reinventando y la economía de todo el mundo ha cambiado, afectando también a Latinoamérica (Latam) y en especial a Brasil . Los efectos todavía no están claros, pero sin duda serán duraderos.

La historia de este informe gira en torno al cambio de marcas de bienes de consumo masivo en Latam, la región donde los 2 primeros lugares en el ranking llegan a la mayoría de los hogares; siendo comprados por más de 8 de cada 10 familias en la región.

También hemos visto más de cerca los efectos de COVID-19 . Con el comportamiento de compra de productos de consumo masivo con crecimiento a corto plazo y caídas nunca detectadas , con diferentes escenarios por país y categorías , nos centramos en algunos mercados clave para ver cómo estas fluctuaciones han afectado la elección de las marcas. En Kantar, seguimos enfocados en continuar cumpliendo nuestros compromisos.

Los hallazgos clave incluyen:

– 26% de las marcas que están en el ranking Latam son originarias de la región

– Solo 4 marcas vieron un crecimiento en penetración del 1% o superior

– Solo 2 marcas en el Top 10 suman compradores: Bimbo y Lala

– Primor ingresa al Top 50 escalando 7 posiciones ya que incrementó un 6.5% sus compradores

– Quien más escalones sube es Oral-B, ganando 12 posiciones , llegando al lugar 43 con el segundo mayor incremento en CRPs [1] de la región 14%, ya que gana compradores 7% y elecciones del consumidor 4.5 %

– Del Valle se coloca en el Top 20 gracias a que aumenta 8% de CRPs siendo la marca que más compradores gana 7.9% con este rendimiento llega al ranking # 20 escalando 5 posiciones

– Por segundo año consecutivo Vigor crece a paso acelerado , ocupando el lugar número 30 subiendo 6 escalones ganando 7% de PCR impulsada por mayor penetración 3.4% y ahora más elecciones 1.2%

– En América Latina , la marca que encabeza el ranking es Coca-Cola. Además de ser la marca más elegida en 8 de los 14 países de la región . El 42% de los CRP de la bebida se convertirá en Latam debido a que tienen más compradores el 87.4% (42.1% en todo el mundo) y se adquirirá con mayor frecuencia 24.8 veces frente a 12.3 a nivel mundial.

– 19% de los CRP de Coca-Cola los aportes un solo país: México con mayor número de Puntos de contacto con el consumidor

– En Latam está el país donde tiene mayor Penetración: Bolivia 99% vs 42% global

– Honduras es el que más frecuentemente la compran; 83 vs 12 global

– Ha puesto foco en toda la región con el regreso de las botellas retornables para contribuir a un mundo sin desperdicios

Respecto a COVID-19

Actualmente, estamos observando tres comportamientos en casi todos los países del mundo

– Estos cambios se complican aún más por las modificaciones en el ingreso disponible , pero sabemos que FMCG es resistente

– Cuando lo vimos desde la óptica de la marca, aprendimos que el potencial de rendimiento depende en gran medida al de la categoría

– Las marcas tienen 5 veces más probabilidades de crecer si la categoría en la que juegan lo logran.

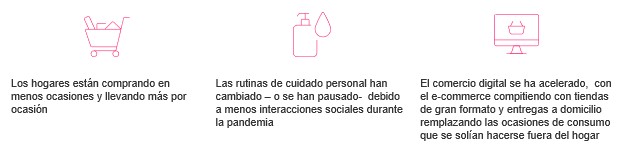

En general, las categorías de bienes de consumo se han dividido en cuatro formas de desempeño mientras un mercado está cerrado a consecuencia de una pandemia:

- Aumento de la demanda relacionado con COVID-19. Estas son categorías que han crecido a través de un verdadero aumento de la demanda y es probable que estén relacionadas con la higiene, como los productos de limpieza del hogar.

- Las ocasiones en el hogar aumentan la demanda. Se refiere a las categorías que se han beneficiado de las ocasiones en que se transfieren de fuera del hogar a dentro de casa, predominantemente Alimentos y Bebidas, como las galletas.

- Categorías de almacenamiento a corto plazo en las que los productos tienden a tener una larga vida útil y siguen siendo esenciales, como los detergentes de ropa

- Consumo reducido en el hogar, estas son las categorías que han visto una pausa o una reducción en el uso, las categorías de Belleza y Cuidado personal son las que tienen más probabilidades de aparecer aquí, como los desodorantes

El informe completo se puede leer en Brand Footprint Latam. Para obtener más información sobre Brand Footprint de Kantar, explorar los datos y cualquier solicitud respecto al tema, visite http://www.kantar.com/brandfootprint.

Las 10 marcas más elegidas a nivel Latinoamérica

|

2019 Rank

|

Cambio vs. 2018

|

Marca

|

CRP (millones)

|

CRP Variación

|

Penetración

|

Elección del consumidor

|

|

1

|

=

|

Coca-Cola

|

2566.0

|

-4.0

|

87.4

|

24.8

|

|

2

|

=

|

Colgate

|

825.0

|

0.0

|

89.4

|

7.8

|

|

3

|

=

|

Bimbo

|

662.0

|

-2.0

|

32.5

|

17.2

|

|

4

|

=

|

Maggi

|

597.0

|

-1.0

|

59.2

|

8.5

|

|

5

|

=

|

Lala

|

537.0

|

-6.0

|

17.7

|

25.6

|

|

6

|

=

|

Pepsi

|

465.0

|

4.0

|

39.4

|

10.0

|

|

7

|

=

|

Nescafé

|

433.0

|

-2.0

|

40.9

|

8.9

|

|

8

|

=

|

Tang

|

407.0

|

-3.0

|

51.7

|

6.6

|

|

9

|

=

|

Knor

|

378.0

|

-9.0

|

53.8

|

5.9

|

|

10

|

=

|

Sunsilk | Sedal | Seda

|

281.0

|

-3.0

|

48.0

|

4.9

|

Fuente: Reporte Brand Footprint de Kantar. Acceda al ranking completo Top 50: http://www.kantar.com/brandfootprint

[1] Consumer Reach Points (CRP) es la métrica de Kantar para crear el ranking de las marcas más exitosas, en base a la cantidad de veces que fueron elegibles por los consumidores en el año.

{kind=link}