Crédito: fuente

2017 fue un año de contrastes a nivel del consumo de los hogares peruanos. Así, mientras que las bodegas y mercados fueron los que tuvieron mejores resultados frente el canal moderno, las compras realizadas en el canal Door to Door (DTD) tuvo un rendimiento menos alentador que los demás canales del comercio tradicional.

Según un estudio realizado por Kantar Worldpanel, a noviembre del 2017, las compras realizadas por los hogares peruanos en el DTD tuvieron una caída de -10.5% en términos de valor, cayendo 1 punto porcentual (pp) en su participación de mercado frente a los demás canales de distribución. Asimismo, el gasto medio (-7.7%), el ticket de compra (-5.2%), la penetración (-4 pp) y la frecuencia (-2.9%) también registraron descensos a nivel nacional.

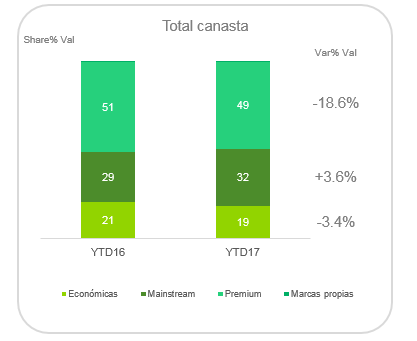

Sin embargo, no todas han sido malas noticias dentro del DTD. Por ejemplo, a nivel de tipos de marcas los resultados han sido disímiles. Gonzalo García Guzmán, gerente de cuenta de Kantar Worldpanel nos refiere que mientras las ventas de las marcas Premium (-18.6%) y las económicas (-3.4%) cayeron en el mismo período, las marcas mainstream sí registraron ligeros incrementos, lo que se debería a “un aumento de la frecuencia de compra de este tipo de marcas”, según indicó el ejecutivo.

IMPACTO EN EL DTD SEGÚN TIPO DE COMPRADOR

Tratándose del tipo de compradores, durante el período analizado, Kantar Worldpanel encontró que los buyers heavy son los que tuvieron la menor contracción en términos de valor (-7.6%), mientras que los buyer o compradores médium (-13.1%) y los compradores light (-14.6%) descendieron a doble dígito. No obstante, la contracción de los buyers médium fue la que más impacto en el descenso de este canal.

En este sentido, Gonzalo García Guzmán nos refiere que dentro del grupo de compradores médium hay una mayor presencia de los segmentos socioeconómicos C (37%) y D (38%), mientras los niveles socioeconómicos A y E conforman juntos la cuarta parte de los buyers que compran productos en este canal. En cuando a las regiones, Lima (68%) y la región Norte (17%) concentran un mayor número de este tipo de compradores.

Además, se halló que –a nivel de canasta general- los compradores médium prefirieron a las bodegas (31% de participación o share) y mercados (32% de share) antes que el DTD (6%) y el canal moderno (autoservicios alcanzó un share de 16% y farmacias de 4%) a noviembre del 2017, siendo las canastas de alimentos y cuidado personal las preferidas al hacer el análisis al total de la canasta Kantar Worldpanel.

CUIDADO PERSONAL, LA PALANCA DEL DTD

Tradicionalmente, la canasta de cuidado personal ha sido considerada como la palanca que activa el consumo en el canal DTD. Aunque tal condición se mantiene (87% del valor alcanzado por este canal se ha concentrado en cuidado personal), tres de sus principales categorías de productos (fragancias, maquillajes y cremas corporales) han sufrido fuertes descensos a noviembre del año pasado, lo que ha afectado con mayor fuerza al DTD.

A nivel de canales, las compras de cuidado personal realizadas en DTD tuvieron una menor participación en el período citado (21% de share obtuvo en el 2016 frente a 19.4% en el 2017). Por el contrario, las compras de la canasta de cuidado personal realizadas en autoservicios (de 15.5% a 15.9%), mercados (de 25.7% a 27%) y bodegas de 16.1% a 17.7%) tuvieron rendimientos positivos entre el 2017 versus el año anterior.

Crédito: fuente

2017 fue un año de contrastes a nivel del consumo de los hogares peruanos. Así, mientras que las bodegas y mercados fueron los que tuvieron mejores resultados frente el canal moderno, las compras realizadas en el canal Door to Door (DTD) tuvo un rendimiento menos alentador que los demás canales del comercio tradicional.

Según un estudio realizado por Kantar Worldpanel, a noviembre del 2017, las compras realizadas por los hogares peruanos en el DTD tuvieron una caída de -10.5% en términos de valor, cayendo 1 punto porcentual (pp) en su participación de mercado frente a los demás canales de distribución. Asimismo, el gasto medio (-7.7%), el ticket de compra (-5.2%), la penetración (-4 pp) y la frecuencia (-2.9%) también registraron descensos a nivel nacional.

Sin embargo, no todas han sido malas noticias dentro del DTD. Por ejemplo, a nivel de tipos de marcas los resultados han sido disímiles. Gonzalo García Guzmán, gerente de cuenta de Kantar Worldpanel nos refiere que mientras las ventas de las marcas Premium (-18.6%) y las económicas (-3.4%) cayeron en el mismo período, las marcas mainstream sí registraron ligeros incrementos, lo que se debería a “un aumento de la frecuencia de compra de este tipo de marcas”, según indicó el ejecutivo.

IMPACTO EN EL DTD SEGÚN TIPO DE COMPRADOR

Tratándose del tipo de compradores, durante el período analizado, Kantar Worldpanel encontró que los buyers heavy son los que tuvieron la menor contracción en términos de valor (-7.6%), mientras que los buyer o compradores médium (-13.1%) y los compradores light (-14.6%) descendieron a doble dígito. No obstante, la contracción de los buyers médium fue la que más impacto en el descenso de este canal.

En este sentido, Gonzalo García Guzmán nos refiere que dentro del grupo de compradores médium hay una mayor presencia de los segmentos socioeconómicos C (37%) y D (38%), mientras los niveles socioeconómicos A y E conforman juntos la cuarta parte de los buyers que compran productos en este canal. En cuando a las regiones, Lima (68%) y la región Norte (17%) concentran un mayor número de este tipo de compradores.

Además, se halló que –a nivel de canasta general- los compradores médium prefirieron a las bodegas (31% de participación o share) y mercados (32% de share) antes que el DTD (6%) y el canal moderno (autoservicios alcanzó un share de 16% y farmacias de 4%) a noviembre del 2017, siendo las canastas de alimentos y cuidado personal las preferidas al hacer el análisis al total de la canasta Kantar Worldpanel.

CUIDADO PERSONAL, LA PALANCA DEL DTD

Tradicionalmente, la canasta de cuidado personal ha sido considerada como la palanca que activa el consumo en el canal DTD. Aunque tal condición se mantiene (87% del valor alcanzado por este canal se ha concentrado en cuidado personal), tres de sus principales categorías de productos (fragancias, maquillajes y cremas corporales) han sufrido fuertes descensos a noviembre del año pasado, lo que ha afectado con mayor fuerza al DTD.

A nivel de canales, las compras de cuidado personal realizadas en DTD tuvieron una menor participación en el período citado (21% de share obtuvo en el 2016 frente a 19.4% en el 2017). Por el contrario, las compras de la canasta de cuidado personal realizadas en autoservicios (de 15.5% a 15.9%), mercados (de 25.7% a 27%) y bodegas de 16.1% a 17.7%) tuvieron rendimientos positivos entre el 2017 versus el año anterior.

{kind=link}