Crédito: fuente

Alphavalue | Al ministro de Economía y Finanzas francés, Bruno Le Maire, no le ha dado ninguna vergüenza calificar de estratégico al sector Food Retail (distribución alimentaria), cayendo por ello en el mayor de los ridículos, como también lo hizo su predecesor en el cargo cuando se puso al frente de la manifestación para defender a otra compañía gala como DANONE (comprar, objetivo 72,6 €+).

Y todo ello por la oferta de compra del grupo canadiense Couche Tard por CARREFOUR (comprar, objetivo 20,7 €++). El grupo no controla mucho más del 20% del mercado francés de alimentación, con lo que si dejase de operar sus competidores estarían felices.

Considerar al sector Food Retail como estratégico sería válido si abarcase toda la cadena de valor. Todo ello a pesar de estar de acuerdo en que es cierto que el sector ha demostrado ser extraordinariamente competente en todas las partes del mundo frente a la pandemia. Por tanto, una característica que no es sólo gala. Así que Carrefour no tiene nada de qué jactarse por mantener sus estantes llenos y no tiene exactamente ningún valor estratégico sin el resto de la cadena de valor, incluidos todos sus proveedores extranjeros.

Peor aún, al crear un estatus especial alrededor de Carrefour, al ser una compañía listada, el ministro Bruno Le Maire corre el riesgo de desestabilizar todo el ecosistema. En resumen, esto es ridículo a menos que Le Maire tenga la intención de negociar un precio más alto en nombre de los accionistas de Carrefour. Sin embargo, esto sería muy estúpido y parece poco probable. El chovinismo francés, en resumen, se ha hecho otra vez patente.

Es de suponer que los accionistas de Carrefour no creerán en su suerte después de perder tanto valor en los últimos 13 años. El siguiente gráfico muestra que si el actual CEO (desde 2017) ha detenido esa espiral negativa, queda un largo camino para alcanzar el performance del resto de compañías que cubre AlphaValue en el sector (AHOLD DELHAIZE (comprar, objetivo 30,7 €-), TESCO (añadir, objetivo 295 p++), OCADO (vender , objetivo 1.841 p++) y del Stoxx 600. Por cierto, Ocado y sus recursos logísticos, valorados actualmente en 18 bn£, son ciertamente más estratégicas para la industria minorista de alimentos que Carrefour, cuya capitalización es de 14 bn€ (tras la oferta que parece que quedará en agua de borrajas).

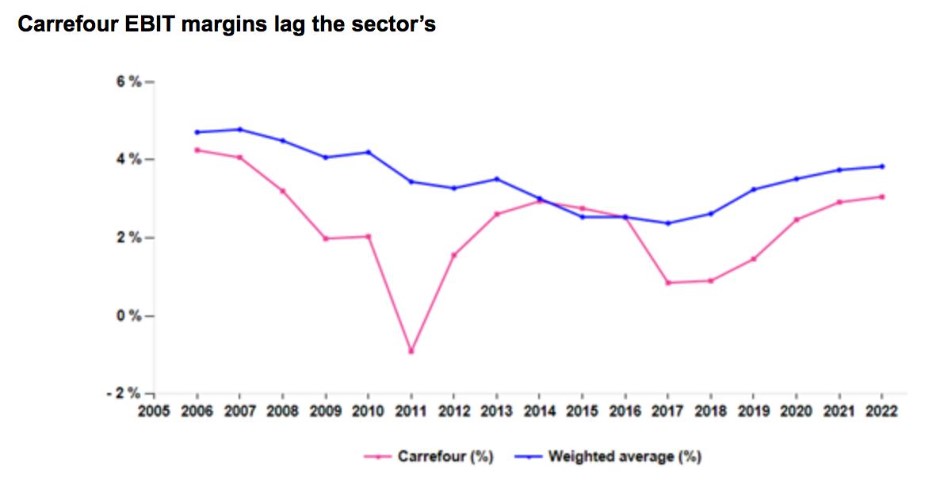

El gráfico anterior está respaldado por la tendencia del margen Ebit de Carrefour frente a su sector, constantemente rezagado. Su mejora desde 2018 se debe en gran parte al hecho de las destacadas caídas de entonces y no debería engañar a nadie.

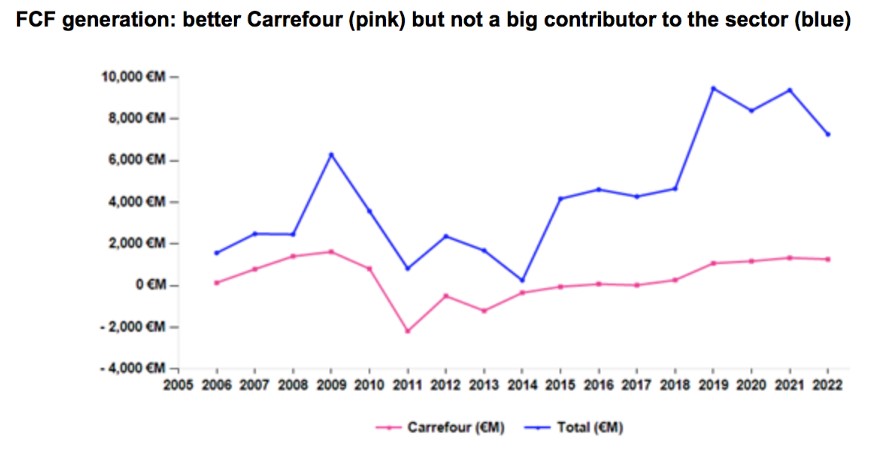

También ayuda observar la generación FCF de Carrefour. Con 1,3 bn€ en 2020, ayudado, y no poco, por el hecho de que comprar comida era lo único que se podía hacer durante el confinamiento, todavía está por debajo de la de 2008 y 2009. Esta cifra está a la par con la de Tesco, pero es menos de la mitad del de Ahold.

La conclusión es que los accionistas de Carrefour solo pueden felicitarse de que ganen dinero ahora (gracias a la oferta del grupo canadiense) y no más tarde envuelto en algún concepto oscuro de activos estratégicos.

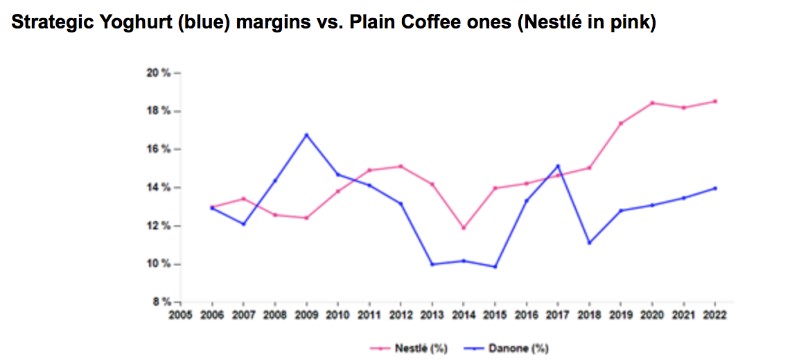

Nuestros analistas analizan el margen Ebit de Danone (compañía “estratégica» según el anterior ministro de economía francés) y lo comparamos con el de NESTLÉ (añadir, objetivo 117 CHF–)(miembro de nuestra cartera Buy & Hold). Parece que la palabra «estratégico» es una receta mágica para camuflar un desastre operativo con los márgenes de Danone ahora 500 pb por debajo de los de Nestlé. Entre 2007 y 2021, la capitalización de mercado de Nestlé ganó 79.000 M de euros, mientras que la de Danone ganó 9.000 M de euros. El apellido «estratégico» tiene parece un coste.

{kind=link}