Crédito: fuente

Noticias relacionadas

Los préstamos con garantías públicas para ayudar a empresas y familias a paliar los efectos de la crisis se han convertido en un arma de doble filo de cara al nuevo ejercicio. Para muchas empresas pertenecientes a los sectores peor parados, los problemas iniciales de liquidez se han convertido ya en problemas de solvencia, que provocarán que la tasa de bancarrota de compañías en España supere el 11% en los próximos meses.

Así lo considera Leandro de Torres Zabala, responsable de S&P Global Rating España. Durante la presentación de las previsiones de esta agencia este jueves, el experto insistió en que España es uno de los países más afectados por la pandemia por su elevada exposición a sectores como el turismo o los servicios.

“En estos sectores hemos pasado de un problema inicial de liquidez a uno de solvencia, con caída de ventas en industrias con estructuras de costes elevadas, lo que ha provocado una generación de flujos negativos de caja que se ha financiado con más deuda”, explica. Y es así como aparecen esos problemas de solvencia.

Según los datos del World Economic Forum que maneja la calificadora, el volumen de bancarrotas mundiales alcanzaría el 8% en los próximos meses, desde el 5% del pasado año. Una cifra que se iría al 11% en el escenario más pesimista. “Para España la estimación de la tasa de bancarrota de compañías en los próximos meses es de que se sobrepase ese 11%”, advierten desde S&P.

Es más, recuerdan que según los cálculos del Banco de España, el 55% de la deuda de las pymes tiene ya una probabilidad alta de impago.

El Banco de España calcula más de un 50% de probabilidad de impago en la deuda de las pymes españolas.

El peso de la deuda

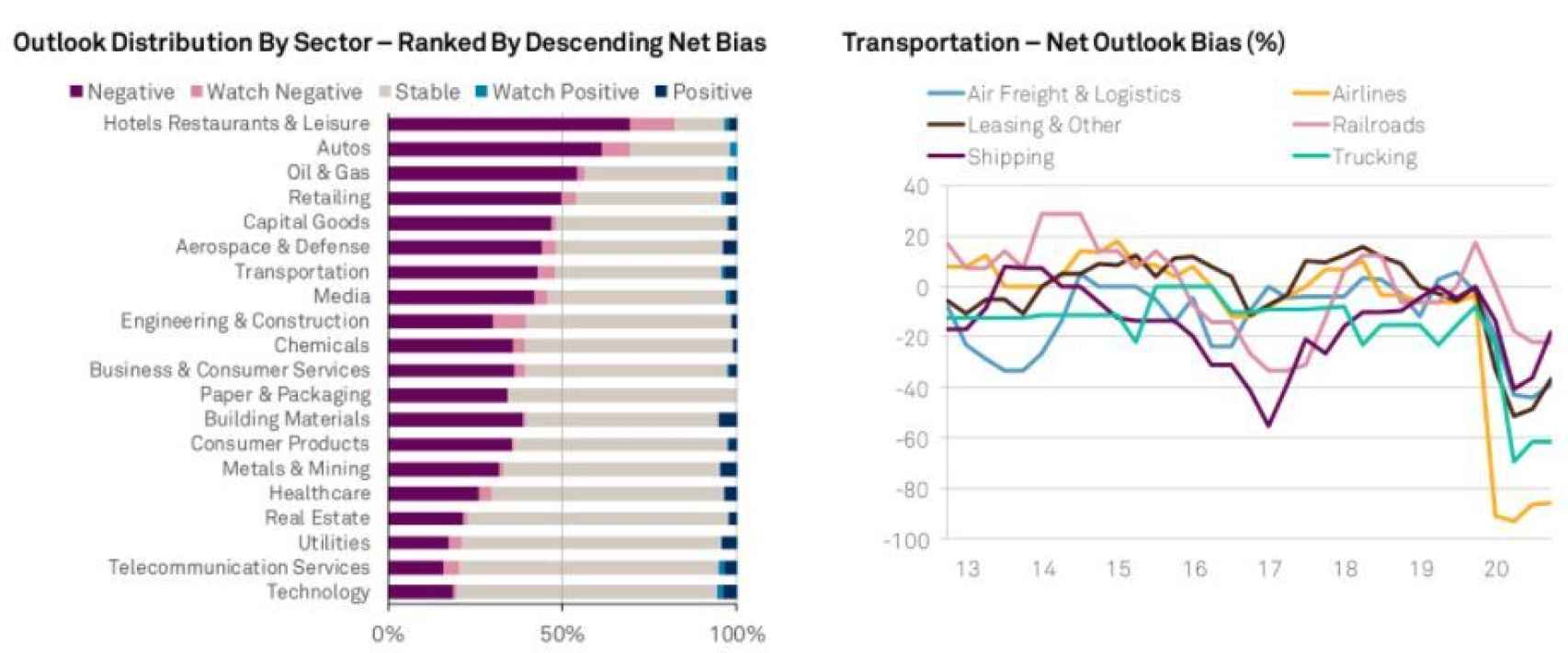

Leandro de Torres Zabala es bien consciente del riesgo al que se enfrentan las compañías más golpeadas por la crisis. Y lo es porque los tres sectores bajo su supervisión están, precisamente, entre los más dañados: retail, media y ocio. Según explica, el 29% de las empresas bajo su supervisión tienen un rating de Triple C. Es decir, una calidad crediticia extremadamente pobre, con la posibilidad actual de entrar en algún tipo de impago o ‘default’.

“Para estas compañías, el problema ya es muy acuciante y deben elegir entre inyectar más capital si creen en el negocio… o bien reestructurar”, explican los expertos.

A juicio de Torres Zabala, si durante la primera mitad del año se producen nuevos confinamientos, el problema será mucho más acuciante durante los siguientes meses, en las cuentas de las empresas. “El segundo trimestre sería el punto álgido, pero con la vacuna podemos ser razonablemente optimistas con el entorno económico e inyectar capital…. si se cree en los negocios”.

Esta previsión, que ahora es más una realidad, ya era una advertencia de empresarios y expertos hace medio año, cuando la avalancha de créditos avalados por el Instituto de Crédito Oficial (ICO) comenzó a hacer saltar las alarmas sobre si era recomendable salvar a las empresas solo a base de más deuda.

Es cierto que esta ha sido una de las medidas más aplaudidas por su eficacia. En concreto, en el caso español, del plan de avales de 100.000 millones del ICO se han utilizado más de 87.000 millones de euros con un volumen de crédito total de 115.000 millones de euros.

“La conclusión es que los niveles de deuda de los ‘corporate’ españoles han aumentado mucho gracias a estos avales que han permitido reforzar la liquidez de las compañías, pero en España se ha levantado más deuda que en el resto de Europa por la mayor exposición a los sectores de la pandemia”, advierten los expertos.

Los mejor (y peor) preparados

En este sentido, S&P ha hecho un análisis de las compañías que mejor aguantaron en términos de rating para llegar mejor preparadas al inicio de 2021. Y es aquí donde se observa el dispar comportamiento dentro de las distintas empresas de un mismo sector.

Por ejemplo, Naturgy, Iberdrola o REE soportaron mejor la presión de la crisis en 2020 que otras utilities como Madrileña de Gas. Dentro del primer grupo de los tres (de mejor a peor) analizados por S&P también se incluyen otras compañías como Merlín o Inmobiliaria Colonial, Grifols y Almirall, Prosegur, MásMóvil, Repsol y Cepsa, Abertis, ACS y Ferrovial o el Corte Inglés en retail.

En el segundo grupo, con compañías que registraron al menos un ‘downgrade’, está, además de Madrileña de Gas, Telefónica, Tendam, Dia, Cirsa, Ence, Amadeus, Gestamp, Antolín, Parques Reunidos y PortAventura.

En el tercer grupo, el que más sufrió en términos de rating, aparecen por sectores Telepizza y Deoleo, Codere y Mediapro, IAG, eDreams, Hotelbeds y Naviera Armas.

Del mismo modo, la agencia ha estudiado cuándo se va a recuperar el nivel de ventas de 2019. Y las previsiones aquí también difieren mucho entre los distintos sectores. Por ejemplo, los sectores relacionados con el reparto de comida, la tecnología y las utilities ya estarían en esos niveles, mientras que otras industrias como health care, transportes, real state y gaming no lo recuperarán hasta 2022.

Las previsiones de S&P apuntan a que será en 2023 cuando otras industrias como oil&gas, publicidad, ecommerce de viajes, hoteles, ocio fuera de casa, cruceros, empiecen a coger el ritmo previo a la crisis. Y las últimas, ya en 2024, el sector de las aerolíneas.

¿Nuevas rebajas de rating?

Para buena parte de estas empresas, S&P anticipa nuevas rebajas de rating si no se cumplen las previsiones en el ritmo de recuperación. Eso sí, descartan una ola de recortes tan agresiva con la que se vio en los meses marzo, abril y mayo.

La tercera ola de contagios, los nuevos confinamientos, los retrasos en la vacunación, la incertidumbre… los expertos tienen claro que todo está debilitando el consumo en la primera mitad de 2021. “En el caso español estas tendencias se agravan por la exposición a los sectores más afectados por la pandemia y con unos niveles de endeudamiento en ciertas industrias son excesivos y algunas de estas compañías necesitarán o inyección de capital o restructurar”, sentencian.

“Esperamos un año muy desigual, porque mientras unos sectores se comportarán muy bien, el camino para la recuperación de los otros será gradual, incierto y no lineal”, explican desde S&P.

Desde la agencia apuntan, además, a la idea de la destrucción productiva, con modelos de negocio que va a ir siendo reemplazados por otros más eficaces. Sectores como el retail, el real state comercial, el transporte o la infraestructura de masas estarán, en este sentido, el foco de las agencias de rating.

Crédito: fuente

Noticias relacionadas

Los préstamos con garantías públicas para ayudar a empresas y familias a paliar los efectos de la crisis se han convertido en un arma de doble filo de cara al nuevo ejercicio. Para muchas empresas pertenecientes a los sectores peor parados, los problemas iniciales de liquidez se han convertido ya en problemas de solvencia, que provocarán que la tasa de bancarrota de compañías en España supere el 11% en los próximos meses.

Así lo considera Leandro de Torres Zabala, responsable de S&P Global Rating España. Durante la presentación de las previsiones de esta agencia este jueves, el experto insistió en que España es uno de los países más afectados por la pandemia por su elevada exposición a sectores como el turismo o los servicios.

“En estos sectores hemos pasado de un problema inicial de liquidez a uno de solvencia, con caída de ventas en industrias con estructuras de costes elevadas, lo que ha provocado una generación de flujos negativos de caja que se ha financiado con más deuda”, explica. Y es así como aparecen esos problemas de solvencia.

Según los datos del World Economic Forum que maneja la calificadora, el volumen de bancarrotas mundiales alcanzaría el 8% en los próximos meses, desde el 5% del pasado año. Una cifra que se iría al 11% en el escenario más pesimista. “Para España la estimación de la tasa de bancarrota de compañías en los próximos meses es de que se sobrepase ese 11%”, advierten desde S&P.

Es más, recuerdan que según los cálculos del Banco de España, el 55% de la deuda de las pymes tiene ya una probabilidad alta de impago.

El Banco de España calcula más de un 50% de probabilidad de impago en la deuda de las pymes españolas.

El peso de la deuda

Leandro de Torres Zabala es bien consciente del riesgo al que se enfrentan las compañías más golpeadas por la crisis. Y lo es porque los tres sectores bajo su supervisión están, precisamente, entre los más dañados: retail, media y ocio. Según explica, el 29% de las empresas bajo su supervisión tienen un rating de Triple C. Es decir, una calidad crediticia extremadamente pobre, con la posibilidad actual de entrar en algún tipo de impago o ‘default’.

“Para estas compañías, el problema ya es muy acuciante y deben elegir entre inyectar más capital si creen en el negocio… o bien reestructurar”, explican los expertos.

A juicio de Torres Zabala, si durante la primera mitad del año se producen nuevos confinamientos, el problema será mucho más acuciante durante los siguientes meses, en las cuentas de las empresas. “El segundo trimestre sería el punto álgido, pero con la vacuna podemos ser razonablemente optimistas con el entorno económico e inyectar capital…. si se cree en los negocios”.

Esta previsión, que ahora es más una realidad, ya era una advertencia de empresarios y expertos hace medio año, cuando la avalancha de créditos avalados por el Instituto de Crédito Oficial (ICO) comenzó a hacer saltar las alarmas sobre si era recomendable salvar a las empresas solo a base de más deuda.

Es cierto que esta ha sido una de las medidas más aplaudidas por su eficacia. En concreto, en el caso español, del plan de avales de 100.000 millones del ICO se han utilizado más de 87.000 millones de euros con un volumen de crédito total de 115.000 millones de euros.

“La conclusión es que los niveles de deuda de los ‘corporate’ españoles han aumentado mucho gracias a estos avales que han permitido reforzar la liquidez de las compañías, pero en España se ha levantado más deuda que en el resto de Europa por la mayor exposición a los sectores de la pandemia”, advierten los expertos.

Los mejor (y peor) preparados

En este sentido, S&P ha hecho un análisis de las compañías que mejor aguantaron en términos de rating para llegar mejor preparadas al inicio de 2021. Y es aquí donde se observa el dispar comportamiento dentro de las distintas empresas de un mismo sector.

Por ejemplo, Naturgy, Iberdrola o REE soportaron mejor la presión de la crisis en 2020 que otras utilities como Madrileña de Gas. Dentro del primer grupo de los tres (de mejor a peor) analizados por S&P también se incluyen otras compañías como Merlín o Inmobiliaria Colonial, Grifols y Almirall, Prosegur, MásMóvil, Repsol y Cepsa, Abertis, ACS y Ferrovial o el Corte Inglés en retail.

En el segundo grupo, con compañías que registraron al menos un ‘downgrade’, está, además de Madrileña de Gas, Telefónica, Tendam, Dia, Cirsa, Ence, Amadeus, Gestamp, Antolín, Parques Reunidos y PortAventura.

En el tercer grupo, el que más sufrió en términos de rating, aparecen por sectores Telepizza y Deoleo, Codere y Mediapro, IAG, eDreams, Hotelbeds y Naviera Armas.

Del mismo modo, la agencia ha estudiado cuándo se va a recuperar el nivel de ventas de 2019. Y las previsiones aquí también difieren mucho entre los distintos sectores. Por ejemplo, los sectores relacionados con el reparto de comida, la tecnología y las utilities ya estarían en esos niveles, mientras que otras industrias como health care, transportes, real state y gaming no lo recuperarán hasta 2022.

Las previsiones de S&P apuntan a que será en 2023 cuando otras industrias como oil&gas, publicidad, ecommerce de viajes, hoteles, ocio fuera de casa, cruceros, empiecen a coger el ritmo previo a la crisis. Y las últimas, ya en 2024, el sector de las aerolíneas.

¿Nuevas rebajas de rating?

Para buena parte de estas empresas, S&P anticipa nuevas rebajas de rating si no se cumplen las previsiones en el ritmo de recuperación. Eso sí, descartan una ola de recortes tan agresiva con la que se vio en los meses marzo, abril y mayo.

La tercera ola de contagios, los nuevos confinamientos, los retrasos en la vacunación, la incertidumbre… los expertos tienen claro que todo está debilitando el consumo en la primera mitad de 2021. “En el caso español estas tendencias se agravan por la exposición a los sectores más afectados por la pandemia y con unos niveles de endeudamiento en ciertas industrias son excesivos y algunas de estas compañías necesitarán o inyección de capital o restructurar”, sentencian.

“Esperamos un año muy desigual, porque mientras unos sectores se comportarán muy bien, el camino para la recuperación de los otros será gradual, incierto y no lineal”, explican desde S&P.

Desde la agencia apuntan, además, a la idea de la destrucción productiva, con modelos de negocio que va a ir siendo reemplazados por otros más eficaces. Sectores como el retail, el real state comercial, el transporte o la infraestructura de masas estarán, en este sentido, el foco de las agencias de rating.

{kind=link}