Crédito: fuente

La recuperación llegará un año antes en destinos de costa e islas

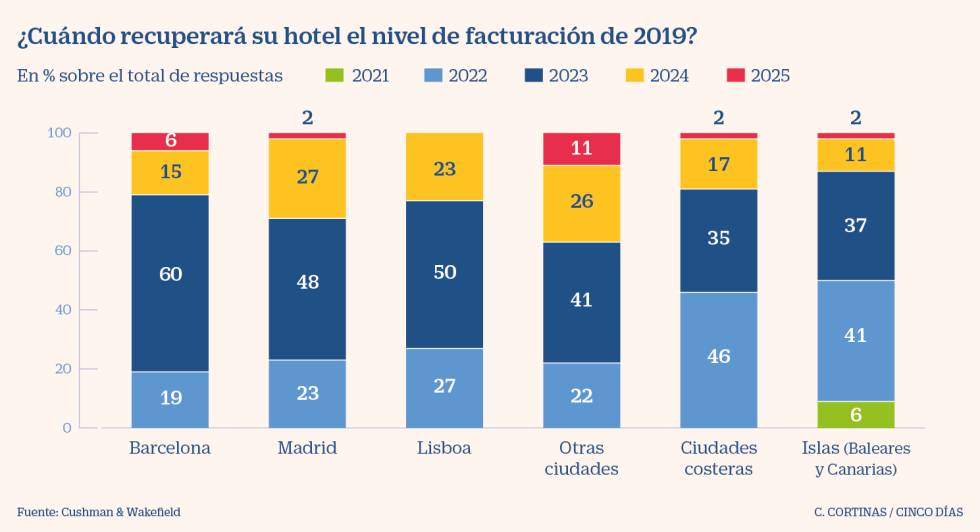

Nueve meses después del estallido del coronavirus, las cadenas hoteleras ya han evaluado los daños ocasionados por ese tsunami y hacen cálculos de lo que tardarán en regresar a la normalidad que vivían a finales de 2019 en facturación, empleo e inversión. Una encuesta de Cushman & Wakefield Hospitality, realizada en la primera semana de noviembre a las 50 mayores cadenas hoteleras en España y Portugal, sitúa esa fecha para 2023, lo que anticipa una travesía del desierto de al menos tres años.

La recuperación, sin embargo, se producirá a dos velocidades. Los hoteles situados en la costa y en Baleares y Canarias prevén regresar a niveles de facturación precrisis entre 2022 y 2023, un año antes que los urbanos gracias a la vacunación masiva de la población en España y en el resto de Europa y a la recuperación de la conectividad aérea. De hecho, el 46% de los encuestados con hoteles en ciudades costeras apunta a 2022 como la fecha en la que volverán a niveles previos al coronavirus y un 35% lo alarga hasta 2023. Porcentajes similares a los registrados en Baleares y Canarias, aunque en este caso hay incluso un 9% de empresas que ve probable volver a ingresos y ocupaciones anteriores al coronavirus en 2021. En el resto de localizaciones, la primera respuesta siempre marca 2022 como el inicio de la recuperación.

Y en el caso de los urbanos, la mitad de los encuestados retrasa la recuperación hasta 2023 e incluso algunos hoteleros de grandes ciudades, como Madrid, prevén que esa mejora no se consolidará hasta 2024 (un 27% así lo cree), por su elevada dependencia del turismo de negocios y de eventos. «Las ciudades que dependen del turismo de negocio y del viajero extranjero tardarán más, pero en el momento en el que se recuperen, lo harán mucho más rápido. Las ganas de viajar no han desaparecido», recalca Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España.

El 48% mantiene los planes estratégicos pese al desplome de ingresos

Pese al brutal impacto sufrido por las cadenas hoteleras en España (Meliá ha perdido 470 millones en los nueve primeros meses de 2020 y NH otros 295 millones de euros), un 48% de las cadenas encuestadas continua con su plan estratégico. Un 21% reconoce que no se ha tocado ni una coma y otro 27% confirma que la mayoría de proyectos siguen en pie. «Los planes estratégicos los siguen tirando hacia delante y los que los han paralizado o modificado ha sido por falta de financiación o porque las condiciones del mercado han cambiado», recalca Grau. El 30% alude a problemas para lograr crédito, el 29% considera que las nuevas condiciones comerciales hacen inviable el proyecto y el 26% revelan problemas con los fondos de inversión, que se han convertido en accionistas clave en muchos casos.

La mitad de los encuestados, pese a estar inmersos en tratar de reflotar y asegurar la viabilidad de las compañías, no ha perdido el apetito por seguir creciendo con la compra de nuevos activos. De este modo, el 29,2% confiesa que sigue con atención posibles operaciones de compraventa en toda la Península Ibérica y otro 29,2% limita ese interés a mercados muy concretos. Solo un 20,8% descarta operaciones en España y Portugal.

{kind=link}